In einer Zeit, in der die Preise für alles, vom täglichen Einkauf bis zur Miete, in Österreich stetig steigen, wird ein bewusster Umgang mit den eigenen Finanzen immer wichtiger. Viele Menschen fühlen sich von der Komplexität der Budgetplanung überfordert und wissen oft nicht, wo sie anfangen sollen. Hier kommt eine simple, aber äußerst effektive Methode ins Spiel, die weltweit Anklang findet und sich auch für den österreichischen Haushalt hervorragend eignet: die 50-30-20-Regel. Sie bietet einen klaren Rahmen, um Ihr Einkommen so aufzuteilen, dass Sie Ihre Fixkosten decken, sich Wünsche erfüllen und gleichzeitig für die Zukunft vorsorgen können.

Als erfahrener Finanzredakteur, der seit Jahrzehnten die österreichische Wirtschaft und die Geldbörsen der Menschen im Blick hat, kann ich Ihnen versichern: Diese Methode ist kein Hexenwerk, sondern ein praktisches Werkzeug, das Ihnen hilft, die Kontrolle über Ihr Geld zurückzugewinnen. Vergessen Sie komplizierte Tabellen und stundenlange Buchhaltung. Die 50-30-20-Regel ist intuitiv und lässt sich mit ein wenig Disziplin schnell in den Alltag integrieren.

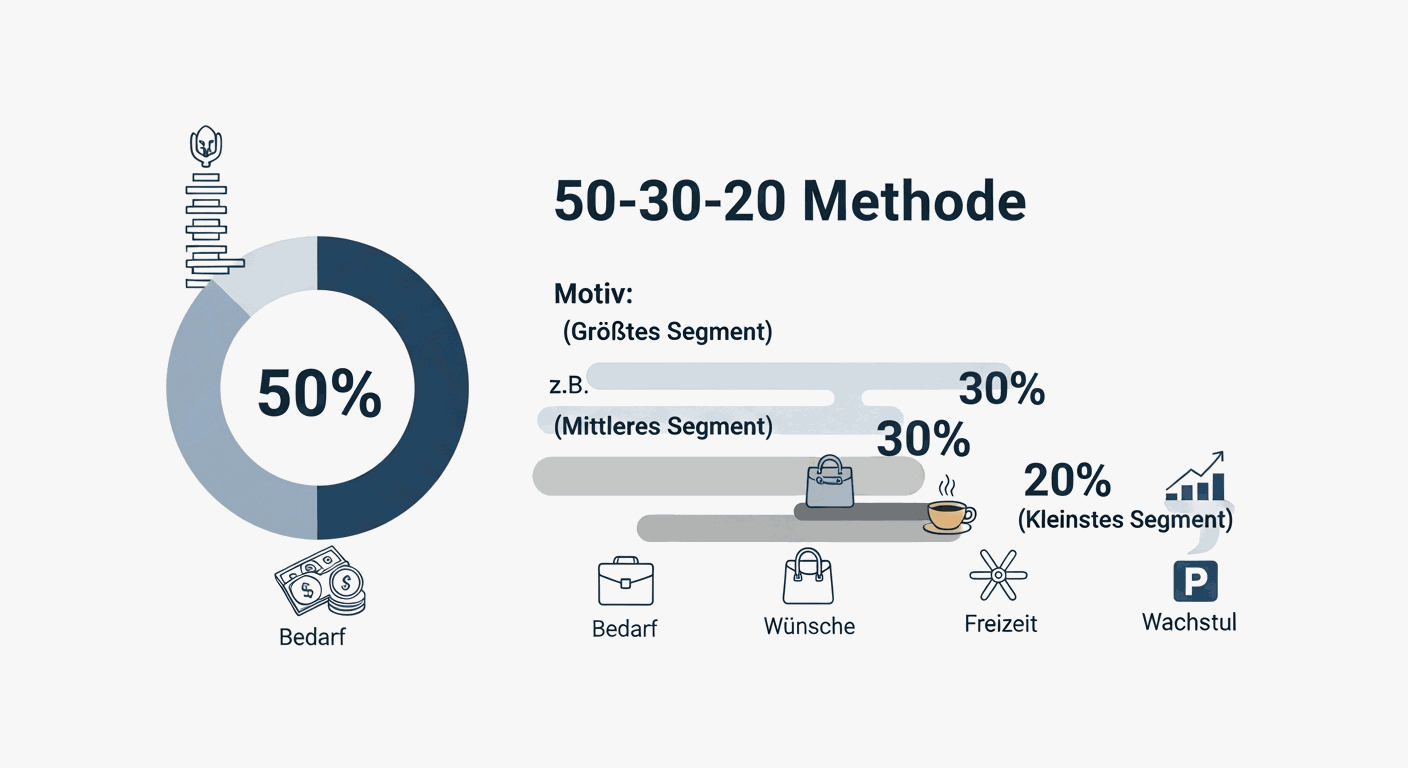

Was steckt hinter der 50-30-20 Methode?

Die 50-30-20-Regel ist ein Budgetierungsansatz, der Ihr Nettoeinkommen (also das Geld, das nach Steuern und Abzügen auf Ihrem Konto landet) in drei Hauptkategorien unterteilt:

- 50% für Bedürfnisse (Needs)

- 30% für Wünsche (Wants)

- 20% für Sparen und Schuldentilgung (Savings & Debt Repayment)

Die Schönheit dieser Methode liegt in ihrer Einfachheit. Sie müssen nicht jeden einzelnen Euro akribisch verfolgen, sondern konzentrieren sich auf die prozentuale Aufteilung. Das macht sie besonders attraktiv für alle, die eine unkomplizierte Lösung für ihre Finanzplanung suchen.

50% für Bedürfnisse: Das Fundament des Lebens in Österreich

Die größte Portion Ihres Einkommens, nämlich 50 Prozent, ist für Ihre "Bedürfnisse" vorgesehen. Das sind all jene Ausgaben, die absolut notwendig sind, um in Österreich ein Dach über dem Kopf zu haben, satt zu werden und sich fortzubewegen. Ohne diese Dinge geht es nicht. Dazu gehören typischerweise:

- Miete oder Kreditraten für die eigene Immobilie: Gerade in Städten wie Wien, Salzburg oder Innsbruck können die Wohnkosten einen erheblichen Teil des Einkommens verschlingen. Hier ist es oft eine Herausforderung, unter der 50%-Marke zu bleiben, aber die Regel gibt eine klare Zielvorgabe.

- Betriebskosten: Strom, Gas, Wasser, Heizung – die aktuellen Entwicklungen beim Heizkosten-Schock zeigen, wie wichtig es ist, diese Posten im Blick zu behalten.

- Lebensmittel: Der wöchentliche Einkauf im Supermarkt (egal ob Hofer, Billa oder Spar) zählt hierher.

- Öffentliche Verkehrsmittel oder Auto: Kosten für das Klimaticket, eine Jahreskarte der Wiener Linien oder die Betriebskosten für das Auto (Versicherung, Sprit, Wartung) sind unverzichtbar.

- Versicherungen: Haftpflichtversicherung, Haushaltsversicherung und die gesetzlich vorgeschriebene Krankenversicherung.

- Telekommunikation: Internet und Handyvertrag.

Der Schlüssel hier ist, ehrlich zu sich selbst zu sein. Ein täglicher Latte Macchiato vom Barista um die Ecke ist kein "Bedürfnis", auch wenn er sich oft so anfühlt. Es geht um das Nötigste, um Ihren Alltag zu bestreiten. Wenn Ihre Bedürfnisse dauerhaft über 50% Ihres Nettoeinkommens liegen, ist es an der Zeit, genauer hinzusehen und Einsparungspotenziale zu identifizieren. Vielleicht gibt es günstigere Alternativen beim Stromanbieter oder Sie könnten durch einen Wohnungswechsel Ihre Mietkosten senken.

30% für Wünsche: Lebensqualität und Freude im Alpenland

Die 30 Prozent für "Wünsche" sind der Anteil, der Ihr Leben in Österreich lebenswert macht. Das sind Ausgaben, die Sie tätigen, um Ihre Freizeit zu gestalten, Hobbys zu pflegen oder sich einfach etwas zu gönnen. Sie sind nicht überlebensnotwendig, tragen aber maßgeblich zu Ihrem Wohlbefinden bei. Hierzu zählen beispielsweise:

- Restaurantbesuche und Essengehen: Ein Schnitzel beim Heurigen oder ein Abendessen im Lieblingsrestaurant.

- Freizeitaktivitäten: Kinobesuche, Konzerte, Theater, Skifahren, Wanderausflüge.

- Urlaube und Reisen: Ob ein Städtetrip nach Graz oder ein Sommerurlaub am Meer.

- Shopping: Neue Kleidung, Gadgets, Dekoartikel.

- Abonnements: Streaming-Dienste, Fitnessstudio-Mitgliedschaften.

- Hobbys: Ausrüstung für Sport, Materialien für kreative Tätigkeiten.

Dieser Posten ist oft der flexibelste und bietet das größte Potenzial für Anpassungen, wenn Sie feststellen, dass Ihr Budget knapp wird. Es geht nicht darum, auf alles zu verzichten, sondern bewusste Entscheidungen zu treffen. Fragen Sie sich: Brauche ich das wirklich, oder ist es ein Impulskauf? Sparen ohne Verzicht ist hier das Stichwort – oft können kleine Änderungen große Auswirkungen haben.

20% für Sparen und Schuldentilgung: Die Weichen für die Zukunft stellen

Die restlichen 20 Prozent sind für Ihre finanzielle Zukunft reserviert. Dieser Anteil ist vielleicht der wichtigste, denn er schafft Sicherheit und ermöglicht es Ihnen, langfristige Ziele zu erreichen. Hierunter fallen:

- Notgroschen: Ein Polster für unvorhergesehene Ausgaben wie eine kaputte Waschmaschine oder eine hohe Arztrechnung. Experten empfehlen, drei bis sechs Monatsausgaben auf einem leicht zugänglichen Sparkonto zu haben.

- Altersvorsorge: Die Pensionslücke ist in Österreich ein reales Thema. Egal ob Bausparvertrag, ETF-Sparplan oder private Pensionsversicherung – hier legen Sie den Grundstein für einen sorgenfreien Ruhestand.

- Schuldentilgung: Wenn Sie Konsumkredite (z.B. für ein Auto) oder einen Wohnkredit abbezahlen, gehört die zusätzliche Tilgung über die Mindestrate hinaus in diese Kategorie. Die Tilgung von hochverzinslichen Schulden sollte hier Priorität haben.

- Langfristige Sparziele: Anzahlung für eine Immobilie, Ausbildung der Kinder, größere Anschaffungen.

Es mag verlockend sein, diesen Anteil zu vernachlässigen, besonders wenn das Geld knapp ist. Doch gerade die konsequente Einzahlung dieser 20% ist entscheidend für Ihre finanzielle Freiheit. Beginnen Sie so früh wie möglich, denn der Zinseszinseffekt ist ein mächtiger Verbündeter!

Die 50-30-20 Methode in der Praxis – Ein Beispiel aus Österreich

Stellen Sie sich vor, Sie sind Angestellte in Österreich und Ihr Nettoeinkommen beträgt monatlich 2.500 Euro. So würde die 50-30-20-Regel aussehen:

- 50% für Bedürfnisse (1.250 Euro): Miete (700 Euro), Lebensmittel (350 Euro), Strom/Heizung (100 Euro), Öffi-Jahreskarte (30 Euro), Handy/Internet (70 Euro).

- 30% für Wünsche (750 Euro): Restaurantbesuche (150 Euro), Hobbys/Freizeit (200 Euro), Kleidung (100 Euro), Urlaubskasse (200 Euro), Streaming-Dienste (20 Euro), Sonstiges (80 Euro).

- 20% für Sparen & Schuldentilgung (500 Euro): Notgroschen (200 Euro), ETF-Sparplan für die Altersvorsorge (200 Euro), Sondertilgung Wohnkredit (100 Euro).

Natürlich sind dies nur Beispiele, und Ihre individuellen Ausgaben werden variieren. Der wichtigste Schritt ist, Ihre eigenen Zahlen zu kennen und diese Kategorien entsprechend anzupassen. Die Methode gibt Ihnen einen Leitfaden, aber Flexibilität ist erlaubt, solange die prozentualen Anteile im Großen und Ganzen eingehalten werden.

Herausforderungen und Tipps für den Erfolg in Österreich

Gerade in Österreich, wo die Lebenshaltungskosten in den letzten Jahren spürbar gestiegen sind, kann es eine Herausforderung sein, die 50-30-20-Regel strikt einzuhalten. Hier ein paar Tipps:

- Automatisieren Sie: Richten Sie Daueraufträge ein, die Ihre Sparanteile und eventuelle Schuldentilgungen direkt nach Gehaltseingang auf separate Konten überweisen. So kommt die Versuchung erst gar nicht auf, das Geld auszugeben.

- Überprüfen Sie regelmäßig: Einmal im Monat oder Quartal sollten Sie einen Blick auf Ihre Ausgaben werfen und prüfen, ob Sie noch im Rahmen liegen. Ein einfacher Blick auf den Kontoauszug genügt oft.

- Seien Sie flexibel, aber diszipliniert: Wenn Sie in einem Monat etwas mehr für Wünsche ausgegeben haben, versuchen Sie, dies im nächsten Monat auszugleichen. Es ist keine starre Regel, sondern eine Richtlinie.

- Suchen Sie Einsparungspotenziale: Vergleichen Sie regelmäßig Tarife für Strom, Gas, Handy und Versicherungen. Oft lassen sich hier ohne großen Aufwand Hunderte Euro pro Jahr sparen.

Die 50-30-20-Regel ist mehr als nur eine Budgetierungsmethode; sie ist eine Philosophie, die Ihnen hilft, ein gesundes Verhältnis zu Ihrem Geld aufzubauen. Sie fördert bewusstes Ausgeben, reduziert finanziellen Stress und ebnet den Weg zu Ihren langfristigen Zielen. Nehmen Sie Ihr Finanzleben selbst in die Hand – mit dieser einfachen, aber wirkungsvollen Strategie, die sich auch im Herzen Europas bewährt hat.